Cornucopia rock: pronóstico para el desarrollo del mercado de calzado ruso. Estimación del volumen del mercado del calzado.

La crisis es el momento de parar. Comprender dónde, en qué punto del desarrollo estamos, qué está sucediendo y cómo se desarrollará la situación aún más. El mercado de calzado ruso fue analizado por la consultora líder de Fashion Consulting Group, Galina Kravchenko.

Una evaluación objetiva del volumen del mercado del calzado es difícil debido a la falta de una base estadística confiable, así como a la presencia real en el mercado de producción no contabilizada e importaciones grises. Al mismo tiempo, la confiabilidad de los datos anunciados existentes sobre el tamaño del mercado es dudosa. Una estimación del volumen del mercado de calzado presentado en los medios

| Valor mínimo | Valor máximo | |

|---|---|---|

| Estimación actual del tamaño del mercado, $ millones | 16 500 | 23 000 |

| Estimación del volumen de mercado actual, millones de pares | 416, 6 | 635, 1 |

| toda la población de Rusia, millones de personas | 142 | 142 |

| consumo medio (cálculo), en pares | 2,93 | 4,47 |

| precio medio (cálculo), rub. para una pareja | 976 | 893 |

Según estos datos, el consumo medio debe ser de 3 a 4,5 pares por persona, lo que está cerca del valor europeo. Pero eso es poco probable, ya que el nivel de vida en Rusia es mucho más bajo que en Europa. El precio estimado correspondiente a estas cifras se encuentra en el rango de 976 a 893 rublos. Estos valores de precios muy bajos solo pueden corresponder a los precios de la temporada primavera-verano, ya que el precio promedio de los zapatos para la temporada otoño-invierno es de 2000 a 3000 rublos. Al mismo tiempo, las características climáticas de Rusia requieren el consumo obligatorio de los zapatos de invierno más caros, así como la compra de zapatos hechos de materiales naturales. En consecuencia, el precio promedio del consumo de calzado debería ser mayor.

Metodología para calcular el volumen del mercado

Se puede obtener una imagen más objetiva sobre la base del consumo promedio, así como la estructura de las ventas minoristas en Rusia.

Cálculo del volumen de mercado basado en el consumo promedio.

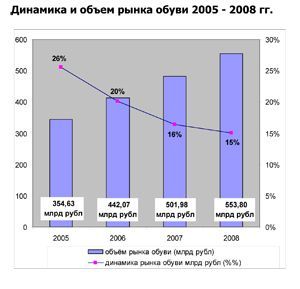

La población de Rusia en 2008 ascendió a 142 millones de personas. Según los expertos, el consumo promedio en Rusia es de 2,6 pares por año por persona. Dados los detalles regionales, los rangos de precios y los tipos de calzado de temporada, el precio promedio es de 1500 rublos. Según estos datos, el volumen del mercado de calzado en 2008 es de 369,2 millones de pares y 553,8 mil millones de rublos. ($ 22,4 mil millones).

497 millones de pares pueden considerarse un volumen de mercado potencial, que corresponde a un nivel de consumo de preajuste de 3,5 pares por persona. Por lo tanto, la saturación del mercado en 2008 es del 74%, y el potencial de crecimiento es del 26%.

Cálculo del volumen del mercado del calzado basado en las ventas minoristas.

Según el Servicio de Estadísticas del Estado Federal, las ventas minoristas en 2008 ascendieron a 13 mil millones de rublos. Al mismo tiempo, el calzado, la ropa y las telas representaron el 853,2%, o 13 mil millones de rublos. La cuota de ventas de telas es del 1800,9%. El mercado de ropa es de 0,03 mil millones de rublos. (según lo estimado por FCG). En consecuencia, el calzado representa 1247,6 mil millones de rublos. ($ 549,14 mil millones).

Una comparación de estas dos estimaciones da un error de menos del 1% (0,83%), lo que nos permite hablar sobre la objetividad de los cálculos. Por lo tanto, el volumen del mercado de calzado en Rusia es de 553,8 mil millones de rublos.

Dinámica del mercado del calzado de 2005 a 2008

A pesar del crecimiento progresivo del mercado, una disminución en su tasa de crecimiento de 2005 a 2008. obviamente Esto indica una saturación gradual. Es decir, incluso en ausencia de una crisis, las tasas de crecimiento continuarán disminuyendo en el futuro.

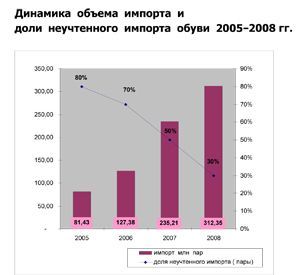

Importación de calzado y estructura de circulación de mercancías en el mercado minorista por parte de los países fabricantes.

Las importaciones oficiales a Rusia están creciendo anualmente: si en 2005 ascendió a 81,43 millones de pares, entonces en 2008 aumentó a 312,35 millones de pares. Al mismo tiempo, es evidente una reducción en las importaciones no registradas del 80% en 2005 al 30% en 2008. Es obvio que la reducción de los derechos de aduana en 2006 condujo no solo a un aumento en el volumen de las importaciones de zapatos en general, sino también a una reducción en la importación no oficial de zapatos al país.

Estructura de las importaciones por países en 2008 (en términos de valor)

| Valor mínimo | Valor máximo | |

|---|---|---|

| Estimación actual del tamaño del mercado, $ millones | 16 500 | 23 000 |

| Estimación del volumen de mercado actual, millones de pares | 416, 6 | 635, 1 |

| toda la población de Rusia, millones de personas | 142 | 142 |

| consumo medio (cálculo), en pares | 2,93 | 4,47 |

| precio medio (cálculo), rub. para una pareja | 976 | 893 |

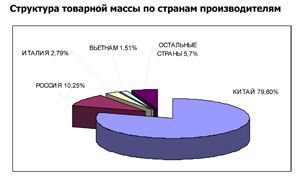

Es interesante considerar la estructura de la masa de productos básicos, dada la producción rusa (la participación de los productos rusos en el mercado es de aproximadamente el 10%), las operaciones de exportación y el consumo.

Produccion en Rusia

La producción de calzado en Rusia en 2008 aumentó en un 2,5% y ascendió a 52,05 millones de pares (en 2007, se produjeron 50,8 millones de pares). Los zapatos de hombre tradicionalmente ocupan el primer lugar en la estructura de producción: el 45% de la producción total en 2007. Esto se debe en parte al hecho de que uno de los principales clientes de la industria del calzado son las agencias gubernamentales. En segundo lugar en términos de producción - zapatos de mujer, en tercer lugar - niños.

El calzado doméstico tiene una fuerte posición competitiva en los segmentos de calzado infantil y especial, así como en el calzado de invierno de clase económica. Sin embargo, la gama de surtido de productos rusos es limitada, por lo que la producción nacional solo puede producir el 5% del surtido consumido.

Los tres líderes en los últimos años han estado satisfechos con su estabilidad: Bris-Bosphorus, Ralph Ringer y Unichel.

Un lugar especial en la industria del calzado está ocupado por el grupo de calzado en la región de Rostov. Según las estimaciones de los propios actores del mercado, en Rostov operan hasta 300 fábricas de calzado, de las cuales unas 100 son más destacadas. Según el Ministerio de Industria de Don, alrededor de 70 empresas de calzado registradas oficialmente operan en la región. Los números varían, pero una cosa es segura: ninguna región tiene tantos fabricantes pequeños de zapatos. La participación de la región de Rostov, según algunas estimaciones, representa el 25% de todos los productos de calzado nacionales. Los zapateros de Don son propietarios de las marcas Walrus, Nine Lines, River Style, Yuros, Sasha, Santori, Oldie Don, Enrico, Main Line, Alex, Ascetic, Don Diamond.

Los expertos señalaron que cada año hubo una disminución en el número de empresas nacionales que producen zapatos en un 10-15%. Sin embargo, en una situación de tipos de cambio crecientes, los productores rusos están en una mejor posición que los importadores. Entonces, CJSC Unichel en febrero de 2009 aumentó la producción en un 1,4%, y la fábrica de zapatos Magnitogorsk planea aumentar la producción en 2009 a 300 mil pares.

Sin embargo, a pesar de la posibilidad potencial de aumentar la demanda, los expertos tienen algunas dudas sobre la posibilidad de que la producción rusa triplique la producción dentro de dos años si se incrementan los aranceles de importación.

Recuerde que el triple de los volúmenes de producción se dijo en una carta abierta de los fabricantes de zapatos rusos al Primer Ministro de la Federación de Rusia.

Esto significa que para 2012, la participación de los zapatos rusos en el comercio minorista debería ser del 31% (siempre que el mercado no crezca). Durante un período de tiempo tan corto, las compañías no podrán físicamente encontrar el número requerido de personal calificado. Además, en los últimos cinco años, los empleos no han aumentado, sino que se han reducido.

Otro problema apremiante es que los fabricantes rusos carecen de una amplia gama de productos. Y ampliar la gama de productos requiere un reequipamiento técnico. Y es poco probable que este problema se resuelva en el futuro cercano, porque los propios fabricantes hacen hincapié en que todo se basa en la ausencia de fabricantes de equipos.

Estos son puramente factores de producción que hacen dudoso el salto en la producción.

Existen dificultades en la industria del calzado con materias primas y con componentes para la producción. El orden de los componentes importados (y su participación es de alrededor del 70%) aumenta el costo de producción, es decir, también se incluye el factor de mercado: la competitividad de los precios.

Por lo tanto, un aumento de los derechos de aduana sobre los productos importados lo hará aún más caro para el consumidor final, pero esto no significa que los zapatos de fabricación rusa sean más atractivos para el comprador. Y dado que los productos importados hoy representan el 90% de los zapatos consumidos, es obvio que el aumento de los aranceles supondrá una carga adicional sobre los hombros del comprador minorista.

Dinámica de volumen y segmento

Los parámetros clave para segmentar el mercado del calzado son el precio de los zapatos y las características de género y edad de los clientes.

Segmentos de precios del mercado del calzado.

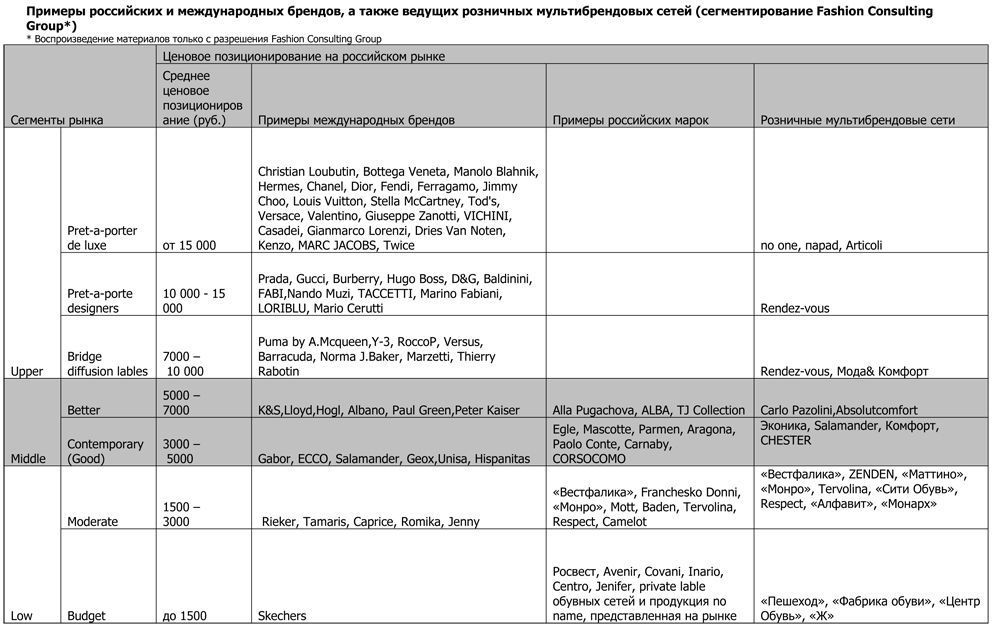

De acuerdo con la segmentación de precios desarrollada por Fashion Consulting Group, se distinguen tres segmentos principales en el mercado del calzado: Bajo - el segmento de precio más bajo, Medio - el segmento de precio medio, Superior - el segmento de precio superior.

La estructura de los segmentos de precios del mercado del calzado.

| Valor mínimo | Valor máximo | |

|---|---|---|

| Estimación actual del tamaño del mercado, $ millones | 16 500 | 23 000 |

| Estimación del volumen de mercado actual, millones de pares | 416, 6 | 635, 1 |

| toda la población de Rusia, millones de personas | 142 | 142 |

| consumo medio (cálculo), en pares | 2,93 | 4,47 |

| precio medio (cálculo), rub. para una pareja | 976 | 893 |

El segmento bajo más significativo (segmento de menor precio) ocupa el 50% del mercado. A su vez, se divide en dos niveles: Presupuesto: el precio promedio de los zapatos de mujer es de hasta 1500 rublos. Moderado - rango de precios de 1500 a 3000 rublos. para un par de zapatos de mujer. Es en el segmento Moderado (40%) donde está representada la parte principal de las marcas de calzado rusas: Westfalika, Franchesko Donni, Monroe, Mott, Baden, Tervolina, Respect, Ralf Ringer. También hay marcas alemanas: Rieker, Tamaris, Caprice. El calzado económico se presenta principalmente en tiendas minoristas no civilizadas, en mercados abiertos y en tiendas de descuento para peatones, fábrica de zapatos, TsentrObuv, Zh. El bajo precio implica el uso de cuero artificial o prensado para zapatos superiores, materiales sintéticos y textiles.

El segmento Moderado es el más dinámico, ya que los clientes que anteriormente preferían los mercados de calzado y se habían desplazado del segmento Presupuesto se mudaron aquí. Esto confirma el desarrollo activo de cadenas minoristas multimarca: Westfalika, ZENDEN, Monroe, Tervolina, City Shoes, Respect, Ekolas, Easy Step.

La más prometedora es la parte inferior del segmento de precio medio Medio - Contemporáneo (Bueno), zapatos en el rango de precios de 3000 rublos. hasta 5000 rublos., que ocupa el 25% del mercado del calzado. El aumento en el bienestar de la población en los últimos años ha llevado a un aumento en la demanda de calidad y diseño. Es la combinación de estas características con el precio óptimo lo que distingue la variedad de marcas de este nicho de precios. Este segmento incluye marcas rusas, por ejemplo, Egle, Mascotte, Parmen, Aragona, Paolo Conte, Carnaby, CORSOCOMO, así como marcas extranjeras, líderes del mercado ruso: Salamander, ECCO, Geox. Los formatos minoristas multimarca de este segmento se distinguen por una identidad corporativa bien diseñada y reconocible.

Las marcas de zapatos rusas más caras se presentan en la parte superior del segmento Medio-Mejor (5000 - 7000 rublos): Alla Pugachova, ALBA, TJ Collection. Destacan especialmente las marcas europeas populares en Rusia, posicionadas en este segmento: K&S, Lloyd, Hogl.

En el segmento de precios superior Upper están los pioneros de tendencias: Christian Loubutin, Bottega Veneta, Manolo Blahnik, Jimmy Choo, Louis Vuitton, Tod's, Giuseppe Zanotti, VICINI, Casadei. La mayor parte de este segmento pertenece a las marcas italianas, lo que refleja con bastante lógica el liderazgo mundial del calzado italiano en este segmento. Este segmento se caracteriza por un formato boutique de comercio, pero también hay redes multimarca: nadie, Parad, Articoli, Rendez-vous, Fashion & Comfort.

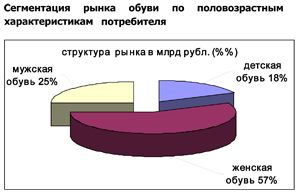

Segmentación del mercado del calzado por características de edad y sexo del consumidor.

La participación de los zapatos de mujer en el mercado total en términos monetarios es del 57%, la de los hombres - 25% y la de los niños - 18%. Además, debido a la diferencia en el precio promedio de una pareja, la estructura del mercado en términos físicos es diferente: zapatos de mujer - 53%, hombres - 20%, niños 27%.

Según las estadísticas, alrededor de 28,5 millones de niños viven en Rusia. Con un consumo promedio de 3,5 pares de zapatos por niño por año, el volumen del mercado es de 99,75 millones de pares. Para las mujeres, los zapatos lideran la frecuencia de las compras en la temporada primavera-verano (39%). En la temporada otoño-invierno, además de los zapatos (21%), los botines (27%) y los botines (25%) tienen una gran demanda. Entre los zapatos de hombre, el líder indiscutible en la temporada primavera-verano son los zapatos bajos (40%), y en la temporada otoño-invierno, los zapatos tienen una gran demanda (57%).

Características de los canales de distribución.

Los detalles del mercado ruso son una mezcla de canales de distribución mayorista y minorista en las ventas de una empresa. Así, históricamente, han aparecido grandes cadenas minoristas en empresas dedicadas a las ventas al por mayor: TsentrObuv, Westfalika, Monarch, Tervolina, Monroe, Unichel. Recientemente, ha habido una tendencia a transferir las ventas al por mayor al sistema de ventas de franquicias. Esto es típico principalmente para redes del segmento de precio medio Medio: Econika, Mascotte, Carlo Pazolini. Los distribuidores de las marcas comerciales ECCO y Geox desarrollan su propia red franquiciada. Empresas de la red de franquicias: ALBA, Egle y Paolo Conte están trasladando a los clientes mayoristas ordinarios a sus propias marcas más asequibles. Los clientes que no trabajan en el formato corporativo Paolo Conte son transferidos a la nueva marca P.Cont. Esto le permite trabajar con toda la base de clientes, sin abandonar a los clientes más pequeños y, al mismo tiempo, mantener una alta imagen de la marca Paolo Conte. En consecuencia, la compañía que vende zapatos Egle, tiene una línea más barata Fugo, la compañía que vende TM ALBA - SVETSKI.

“TsentrObuv”, “Westfalika”, “Monarch”, Tervolina, Zenden proporcionan ventas tanto en franquicias como a granel.

Así, las empresas rusas que se dedican exclusivamente a un solo tipo de actividad son, más bien, ejemplos aislados. La mayoría de las empresas mayoristas son fabricantes alemanes e italianos: Rieker, Ara, Gabor, Baldinini, FABI, Nando Muzi, TACCETTI, Marino Fabiani, K&C, Lloyd, Paul Green, Peter Kaiser, Marco Tozzi, Caprice, Tamaris, Jana, etc. Además, algunos de ellos abren sus propias oficinas de representación en Rusia, algunos reciben pedidos solo en exposiciones.

Los fabricantes rusos también tienen su propio comercio minorista: Unichel y Antelope.

El comercio minorista exclusivo de calzado lo realizan empresas propietarias de redes multimarca: Mattino, Zh, Rendez-vous, Fashion & Comfort, nadie, Parad.

Formatos minoristas

Hay dos tipos distintos de ventas minoristas en el mercado de calzado ruso: minorista civilizado y no civilizado. El "formato incivilizado" se refiere a las ventas minoristas que tienen lugar en mercados de ropa, ferias de salida, camiones fuera de borda y estantes temporales plegables. El desarrollo dinámico de formas de comercio civilizadas se hizo posible con la llegada de grandes centros comerciales, centros comerciales e hipermercados.

Los formatos de venta civil de calzado en Rusia se pueden clasificar por los siguientes motivos:

1. Por tipo de negocio:

- tiendas individuales (tienda independiente);

-tiendas de red (propias o franquiciadas) (cadena);

2. Sobre la formación de la gama:

- tiendas multimarca;

- tiendas monobrand;

3. La amplitud de la gama: el número de categorías de productos:

- grandes almacenes estándar (grandes almacenes, línea completa);

- grandes almacenes especializados (grandes almacenes de línea limitada);

- una tienda especializada (tiendas especializadas).

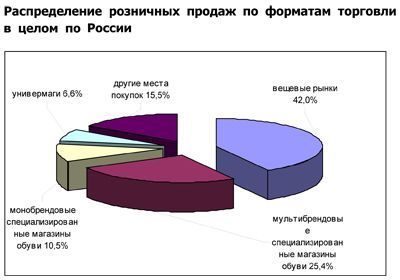

Según estimaciones de expertos, alrededor del 40% de los zapatos se compran en el mercado, el 36% en tiendas especializadas, el resto en tiendas departamentales y otros formatos minoristas. Por lo tanto, el vector de desarrollo del comercio minorista de calzado en los últimos años no ha cambiado: una reducción en la proporción de clientes que prefieren los mercados de ropa.

Distribución de ventas minoristas por formatos comerciales en Rusia en su conjunto

Según los analistas, en algunas regiones la participación de los mercados como lugares preferidos de compra supera el 50%. Es de destacar que en Moscú y San Petersburgo la participación de tiendas especializadas ahora supera la participación de mercado. Una tendencia significativa en los últimos años ha sido la aparición de grandes centros de calzado enfocados en consumidores con ingresos bajos y medios.

Los expertos califican el nivel de competencia en el mercado nacional de calzado minorista como promedio. Ni una sola compañía ha alcanzado ni siquiera el 1% del mercado. En Rusia, es muy difícil lograr una mayor participación debido a las características geográficas, climáticas y mentales, así como a la falta de habilidades y competencias necesarias para que las compañías de calzado administren la red de manera efectiva.

Las cadenas de zapatos más grandes incluyen:

- TsentrObuv (309 tiendas)

- Ecco (185 tiendas)

- Unichel (160 tiendas)

- Monarch (159 tiendas)

- Tervolina (150 tiendas)

- Econika (107 tiendas)

- Monroe (90 tiendas)

- Westfalika (88 tiendas)

- Ralph Ringer (69 tiendas).

En los últimos años, el comercio minorista de calzado ha crecido de manera muy dinámica: el número de tiendas dentro de las cadenas ha aumentado una y media o dos veces durante el año. Esto fue acompañado por un crecimiento cualitativo: el nivel de servicio aumentó, la apariencia y el interior de las tiendas cambiaron, el surtido se expandió y se introdujeron nuevas tecnologías de ventas. En el proceso de cambiar los formatos de venta de calzado, se formó una cultura de consumo de calzado de marca, la clientela fluyó a tiendas de marca dirigidas a clientes leales a ciertas marcas. Esta tendencia contribuyó a una disminución en la participación de los mercados en la estructura de los principales lugares para comprar zapatos.

Otra característica interesante del mercado de calzado ruso es la creciente popularidad de las tiendas multimarca.

Durante los últimos dos años, los operadores minoristas rusos han aumentado el número de tiendas, deseando "replantear" tantos pisos comerciales rentables como sea posible. Las cadenas minoristas temían que las empresas internacionales entraran en el mercado ruso. Sin embargo, la crisis ha hecho sus propios ajustes. Los jugadores occidentales nunca aparecieron. Por ejemplo, en nuestro mercado no existen cadenas mundiales líderes como Deichmann (Alemania, 2324 zapaterías en 17 países, de las cuales 1107 están en Alemania); La cadena estadounidense Famous Footwear (1100 tiendas); Empresa estadounidense Genesco Inc (2000 tiendas minoristas de zapatos y sombreros en USA, Puerto Rico y Canadá; cadenas de calzado: Journeys, Journeys Kidz, Shi by Journeys, Underground Station, Johnston & Murphy, Lids, Lids Kids). La única excepción es BATA, que intenta ganar un comprador nacional por cuarta vez. Hay varias razones por las que solo existen operadores nacionales multimarca en el mercado ruso: un gran volumen de inversiones necesarias (incluso en el producto), altas barreras administrativas, así como características climáticas que requieren un surtido especial de invierno en el surtido, lo cual es inusual para ambos. Europa y América.

Respuesta a la crisis y perspectivas de desarrollo del mercado.

Objetivamente, la situación en la que se encontraron las empresas de la industria del calzado no es hoy. Las empresas minoristas rusas aún no tienen ni comprensión ni experiencia en la construcción de una matriz de surtido. Para esto, se requieren suficientes recursos organizativos y financieros y estadísticas de consumo acumulado en una ciudad en particular. Y para obtenerlo, necesita una muestra suficiente, suficiente experiencia y análisis de ventas pasadas con las conclusiones correctas para la próxima temporada.

Además, los operadores minoristas de calzado deben tener las habilidades funcionales necesarias para las empresas minoristas: esquemas logísticos, operaciones de exportación, un sistema de gestión y contabilidad, gestión de conjuntos y capacitación del personal. Hasta ahora, la venta de calzado tiene algo con lo que trabajar.

La crisis fue solo un catalizador para los problemas que estaban maduros: falta de una gestión competente, pedidos excesivos o sobreproducción de productos debido a una planificación optimista, carga de deuda inadecuada. Al mismo tiempo, la imprevisibilidad del clima de las últimas cuatro temporadas ha aumentado la caída de la demanda en la temporada baja.

Durante la crisis, ha habido una tendencia a abandonar las tiendas minoristas no rentables como parte de una estrategia de reducción de costos. Medidas similares son tomadas por las redes: Mattino, Zenden. La estrategia de centrarse en la competencia central implica abandonar nuevos proyectos y centrar los esfuerzos en una dirección más rentable. Esta estrategia es utilizada por las empresas Obuv Rossii, Rieker, Ralf Ringer.

La crisis golpeó fuertemente a los operadores rusos que trabajan con fondos prestados. Los bancos han cambiado no solo las tasas de interés, sino también los requisitos de garantía. Pocos bancos consideran hoy los bienes (zapatos) como garantía. La mayoría de los participantes del mercado no poseen locales ni producción propia.

El deterioro del estado se verá facilitado por la disminución de los indicadores económicos en el país, lo que implicará una disminución ya marcada en la actividad de compra de la población rusa, incluido el consumo de zapatos en ciertos segmentos.

Sin embargo, según FCG, en 2009 el tamaño del mercado en su conjunto no cambiará. En el segmento de zapatos de mujer, es posible una reducción de alrededor del 5%; lo más probable es que no haya cambios en el segmento de zapatos de hombre. Las ventas negativamente efectivas de zapatos de mujer se verán afectadas por una disminución de la demanda efectiva, así como por la transición de los clientes a segmentos de precios baratos.

El crecimiento es más probable en el segmento de zapatos para niños: alrededor del 15%. Los factores optimistas que afectan la compra de zapatos para niños son: mayor fertilidad; mayor que en los zapatos para adultos, la frecuencia de las compras debido al aumento en el tamaño del niño y al aumento del desgaste; los niños compran principalmente zapatos de alta calidad y, por lo tanto, caros.

Los segmentos de precios superiores y la mitad superior del segmento Mejor sufrirán más. Además, el cambio en las preferencias ocurrirá precisamente en la dirección de los segmentos Contemporáneo (Bueno) y Moderado. Por supuesto, la demanda de zapatos en el segmento Presupuesto aumentará, pero este es un crecimiento a corto plazo, que terminará tan pronto como se detenga la ola de crisis, tan pronto como la crisis entre en declive.

Lo más probable es que la conciencia del consumidor en su conjunto cambie nuevamente a la precrisis de uno y medio a dos años (para diferentes grupos sociales, de seis meses a tres años), dicen los expertos.

# EXPERTO #

Resultados de la mesa redonda de zapateros con el Ministerio de Industria y Comercio de la Federación de Rusia, CRPT, NOBS y Wildberries

Anuario mundial del calzado: la producción mundial de calzado alcanza los 23,9 millones de pares y vuelve a los niveles previos a la pandemia

¿Cómo duplicar las ventas de una zapatería?

Nueva dirección de exposiciones en Alma-Ata: Euro Shoes @ Elite Line & CAF

Mesa redonda con representantes de fábricas de calzado de Daguestán con el apoyo del Ministerio de Industria y Comercio y NOBS

Estamos listos para un desarrollo activo en el mercado ruso.

Friedrich Naumann, director ejecutivo de la marca Tamaris, habló con Shoes Report sobre los ambiciosos planes de la compañía, el desarrollo comercial en Rusia y la expansión de la red minorista, y también compartió detalles sobre nuevas colecciones y lanzamientos.

Estamos listos para un desarrollo activo en el mercado ruso.

Friedrich Naumann, director ejecutivo de la marca Tamaris, habló con Shoes Report sobre los ambiciosos planes de la compañía, el desarrollo comercial en Rusia y la expansión de la red minorista, y también compartió detalles sobre nuevas colecciones y lanzamientos.

“Descuento para reparaciones” de ropa y calzado en talleres apoyados en Francia

Los franceses han calculado los beneficios de un programa que anima a los consumidores a reparar ropa y calzado ofreciendo descuentos en estos servicios en talleres certificados. El programa de “descuento de reparación” comenzó a funcionar en Francia en noviembre del año pasado. Durante los seis meses de funcionamiento de este programa, el número de llamadas a talleres de reparación en Francia se multiplicó por 10 y ascendió a 250 reparaciones. Los franceses ahorraron 000 millones de euros, escribe leparisien.fr.

“Descuento para reparaciones” de ropa y calzado en talleres apoyados en Francia

Los franceses han calculado los beneficios de un programa que anima a los consumidores a reparar ropa y calzado ofreciendo descuentos en estos servicios en talleres certificados. El programa de “descuento de reparación” comenzó a funcionar en Francia en noviembre del año pasado. Durante los seis meses de funcionamiento de este programa, el número de llamadas a talleres de reparación en Francia se multiplicó por 10 y ascendió a 250 reparaciones. Los franceses ahorraron 000 millones de euros, escribe leparisien.fr.

El entrenador recurrió al análisis de Big Data y se ganó el interés de un público joven

La marca estadounidense de bolsos Coach ha planificado el éxito de su modelo Tabby entre un público más joven, la Generación Z, recurriendo al análisis de big data, abandonando herramientas tradicionales y analógicas, como la intuición humana o la capacidad de cualquier ejecutivo de sentir "en qué dirección sopla el viento". explotará”, escribe B.O.F.

El entrenador recurrió al análisis de Big Data y se ganó el interés de un público joven

La marca estadounidense de bolsos Coach ha planificado el éxito de su modelo Tabby entre un público más joven, la Generación Z, recurriendo al análisis de big data, abandonando herramientas tradicionales y analógicas, como la intuición humana o la capacidad de cualquier ejecutivo de sentir "en qué dirección sopla el viento". explotará”, escribe B.O.F.

IDOL actualiza el concepto

La marca IDOL, que forma parte del portafolio de Melon Fashion Group, inauguró el primer buque insignia con un concepto actualizado en el centro comercial Aviapark de Moscú.

IDOL actualiza el concepto

La marca IDOL, que forma parte del portafolio de Melon Fashion Group, inauguró el primer buque insignia con un concepto actualizado en el centro comercial Aviapark de Moscú.

¿Por qué es tan importante trabajar con las opiniones de los clientes, analizarlas y utilizarlas en tu trabajo?

Las opiniones de los clientes son de gran importancia a la hora de vender un producto. Sin embargo, muchas empresas no siempre entienden esto: no recopilan reseñas, responden solo a las positivas y no trabajan con las negativas. Este es un gran error y omisión de la marca. En este artículo, junto con la experta en marketing digital de SR, Tatyana Vasilyeva, comprendemos las complejidades y matices de trabajar con las opiniones de los clientes y explicamos por qué vale la pena prestar atención a las opiniones de sus clientes y cómo esto puede aumentar sus ventas.

¿Por qué es tan importante trabajar con las opiniones de los clientes, analizarlas y utilizarlas en tu trabajo?

Las opiniones de los clientes son de gran importancia a la hora de vender un producto. Sin embargo, muchas empresas no siempre entienden esto: no recopilan reseñas, responden solo a las positivas y no trabajan con las negativas. Este es un gran error y omisión de la marca. En este artículo, junto con la experta en marketing digital de SR, Tatyana Vasilyeva, comprendemos las complejidades y matices de trabajar con las opiniones de los clientes y explicamos por qué vale la pena prestar atención a las opiniones de sus clientes y cómo esto puede aumentar sus ventas.

Louis Vuitton abre una nueva fábrica en Italia

Louis Vuitton ha abierto su segunda fábrica de calzado en Italia. Después de abrir la primera en Fiesso d'Artico (Véneto), la marca insignia de LVMH acaba de abrir una nueva planta de producción dedicada a esta categoría de calzado en la zona industrial de Civitano, en la región de Las Marcas. En Toscana también hay otra planta de producción de la marca, donde se fabrican bolsos y accesorios de cuero, escribe fr.fashionnetwork.com.

Louis Vuitton abre una nueva fábrica en Italia

Louis Vuitton ha abierto su segunda fábrica de calzado en Italia. Después de abrir la primera en Fiesso d'Artico (Véneto), la marca insignia de LVMH acaba de abrir una nueva planta de producción dedicada a esta categoría de calzado en la zona industrial de Civitano, en la región de Las Marcas. En Toscana también hay otra planta de producción de la marca, donde se fabrican bolsos y accesorios de cuero, escribe fr.fashionnetwork.com.

La exposición Euro Shoes@CAF se celebrará en Almaty

Del 11 al 13 de marzo se celebrará en Almaty, en el complejo de exposiciones Atakent, la exposición Euro Shoes@CAF (Central Asia Fashion). La exposición, que es el evento internacional más grande de la industria de la moda en Asia Central, presentará colecciones de ropa, zapatos y accesorios.

La exposición Euro Shoes@CAF se celebrará en Almaty

Del 11 al 13 de marzo se celebrará en Almaty, en el complejo de exposiciones Atakent, la exposición Euro Shoes@CAF (Central Asia Fashion). La exposición, que es el evento internacional más grande de la industria de la moda en Asia Central, presentará colecciones de ropa, zapatos y accesorios.

VAGA SHOES es un nuevo participante en la colección de estreno de Euro Shoes

La fábrica rusa de calzado femenino VAGA SHOES participará por primera vez en la exposición internacional de calzado y accesorios de la colección de estreno Euro Shoes en Moscú.

VAGA SHOES es un nuevo participante en la colección de estreno de Euro Shoes

La fábrica rusa de calzado femenino VAGA SHOES participará por primera vez en la exposición internacional de calzado y accesorios de la colección de estreno Euro Shoes en Moscú.

¡Euro Shoes comenzará a operar el 19 de febrero en Moscú!

La sesión de invierno de la exposición internacional de calzado y accesorios de la primera colección Euro Shoes se celebrará en Moscú en el Expocenter del 19 al 22 de febrero. Los organizadores prometen la presencia de todos los participantes principales en la exposición, así como nuevos nombres de Europa, Asia y Rusia.

¡Euro Shoes comenzará a operar el 19 de febrero en Moscú!

La sesión de invierno de la exposición internacional de calzado y accesorios de la primera colección Euro Shoes se celebrará en Moscú en el Expocenter del 19 al 22 de febrero. Los organizadores prometen la presencia de todos los participantes principales en la exposición, así como nuevos nombres de Europa, Asia y Rusia.

Los compradores estadounidenses no pudieron comprar bolsos Birkin y demandaron a Hermès

La casa de moda francesa Hermès se enfrenta a una demanda en California por parte de dos clientes que no pudieron comprar bolsos Birkin exclusivos. La casa de moda está acusada de prácticas comerciales desleales.

Los compradores estadounidenses no pudieron comprar bolsos Birkin y demandaron a Hermès

La casa de moda francesa Hermès se enfrenta a una demanda en California por parte de dos clientes que no pudieron comprar bolsos Birkin exclusivos. La casa de moda está acusada de prácticas comerciales desleales.

John Galliano y Christian Louboutin crearon la colección Tabi para Maison Margiela

El director creativo de Maison Margiela, John Galliano, y el diseñador de calzado francés Christian Louboutin lanzaron una colaboración de calzado que se incluyó en la colección de alta costura primavera 2024 de Maison Margiela Artisanal. El dúo de diseñadores creó seis versiones del zapato Tabi. Todos los modelos de zapatos de la colección tienen la puntera dividida, un toque característico del modelo de zapato Tabi característico de la marca Maison Margiela. Y Christian Louboutin le dio al zapato su característica suela roja.

John Galliano y Christian Louboutin crearon la colección Tabi para Maison Margiela

El director creativo de Maison Margiela, John Galliano, y el diseñador de calzado francés Christian Louboutin lanzaron una colaboración de calzado que se incluyó en la colección de alta costura primavera 2024 de Maison Margiela Artisanal. El dúo de diseñadores creó seis versiones del zapato Tabi. Todos los modelos de zapatos de la colección tienen la puntera dividida, un toque característico del modelo de zapato Tabi característico de la marca Maison Margiela. Y Christian Louboutin le dio al zapato su característica suela roja.

Por qué Rendez-Vous y Yandex Lavka lanzaron una "bolsa de pan"

El minorista de calzado Rendez-Vous anunció el lanzamiento de una colaboración de primavera con Yandex Lavka y lanzó un rollo que se asemeja a la forma de un bolso de mujer. Esta "Bolsa de pan" se presenta en la aplicación Yandex.Lavka a un precio de 249 rublos. En el embalaje del producto hay un código promocional por valor de 1000 rublos, que se puede gastar en la red Rendez-Vous.

Por qué Rendez-Vous y Yandex Lavka lanzaron una "bolsa de pan"

El minorista de calzado Rendez-Vous anunció el lanzamiento de una colaboración de primavera con Yandex Lavka y lanzó un rollo que se asemeja a la forma de un bolso de mujer. Esta "Bolsa de pan" se presenta en la aplicación Yandex.Lavka a un precio de 249 rublos. En el embalaje del producto hay un código promocional por valor de 1000 rublos, que se puede gastar en la red Rendez-Vous.

Camper ha lanzado zapatillas innovadoras: diseñadores

La nueva zapatilla Roku de la marca española Camper cuenta con seis componentes intercambiables para crear hasta 64 looks y combinaciones de colores diferentes. Roku significa "seis" en japonés.

Camper ha lanzado zapatillas innovadoras: diseñadores

La nueva zapatilla Roku de la marca española Camper cuenta con seis componentes intercambiables para crear hasta 64 looks y combinaciones de colores diferentes. Roku significa "seis" en japonés.

Christian Louboutin presentó una colección al estilo cowboy

En el Salón Loubi de París, la marca de lujo francesa Christian Louboutin presentó su colección otoño 2024, siguiendo la tendencia: al estilo del Salvaje Oeste. Incluía botas de vaquero y mocasines con diamantes de imitación.

Christian Louboutin presentó una colección al estilo cowboy

En el Salón Loubi de París, la marca de lujo francesa Christian Louboutin presentó su colección otoño 2024, siguiendo la tendencia: al estilo del Salvaje Oeste. Incluía botas de vaquero y mocasines con diamantes de imitación.

La Semana de la Moda se celebra en Moscú

La Semana de la Moda tiene lugar en la capital rusa. Los eventos incluyen desfiles de moda, mercados donde comprar ropa, bolsos y accesorios, y un Showroom B2B para profesionales de la industria de la moda.

La Semana de la Moda se celebra en Moscú

La Semana de la Moda tiene lugar en la capital rusa. Los eventos incluyen desfiles de moda, mercados donde comprar ropa, bolsos y accesorios, y un Showroom B2B para profesionales de la industria de la moda.

Tendencias de moda Otoño-Invierno 2023/24 para compras de calzado comercial

Colaborador permanente de Shoes Report. Elena Vinogradova, experta en compras y ventas en el negocio de la moda, preparó un resumen de las tendencias para la temporada otoño-invierno 2023/24 especialmente para nosotros.

Tendencias de moda Otoño-Invierno 2023/24 para compras de calzado comercial

Colaborador permanente de Shoes Report. Elena Vinogradova, experta en compras y ventas en el negocio de la moda, preparó un resumen de las tendencias para la temporada otoño-invierno 2023/24 especialmente para nosotros.

MSCHF y Crocs lanzan "Big Yellow Boots"

Creador de Big Red Boots, la marca de Brooklyn MSCHF se ha asociado con la marca estadounidense de zuecos y sandalias de plástico Crocs para otro zapato de gran tamaño. Las nuevas Big Yellow Boots saldrán a la venta el 9 de agosto.

MSCHF y Crocs lanzan "Big Yellow Boots"

Creador de Big Red Boots, la marca de Brooklyn MSCHF se ha asociado con la marca estadounidense de zuecos y sandalias de plástico Crocs para otro zapato de gran tamaño. Las nuevas Big Yellow Boots saldrán a la venta el 9 de agosto.

Cinco reglas de iluminación profesional para una zapatería: algo relevante en cualquier época del año

Al desarrollar un concepto de iluminación para minoristas de calzado, es importante tener en cuenta no solo la historia de la marca, el contenido arquitectónico de los locales, el público objetivo de las tiendas, sino también la estacionalidad del producto. Con el inicio de la estación fría, las preferencias de los clientes cambian: los zapatos brillantes e ingrávidos son reemplazados por modelos más masivos en discretos colores oscuros. A pesar de las diferencias significativas en las colecciones de verano e invierno, la filosofía general de la marca, su reconocimiento debe permanecer sin cambios en cualquier época del año. Tatyana Ryzhova, experta en iluminación de SR en el comercio minorista de moda, ha identificado cinco reglas básicas para un concepto de iluminación competente para una zapatería para los lectores de la revista, que ayudarán a presentar el surtido de invierno a los clientes de una manera ganadora.

Cinco reglas de iluminación profesional para una zapatería: algo relevante en cualquier época del año

Al desarrollar un concepto de iluminación para minoristas de calzado, es importante tener en cuenta no solo la historia de la marca, el contenido arquitectónico de los locales, el público objetivo de las tiendas, sino también la estacionalidad del producto. Con el inicio de la estación fría, las preferencias de los clientes cambian: los zapatos brillantes e ingrávidos son reemplazados por modelos más masivos en discretos colores oscuros. A pesar de las diferencias significativas en las colecciones de verano e invierno, la filosofía general de la marca, su reconocimiento debe permanecer sin cambios en cualquier época del año. Tatyana Ryzhova, experta en iluminación de SR en el comercio minorista de moda, ha identificado cinco reglas básicas para un concepto de iluminación competente para una zapatería para los lectores de la revista, que ayudarán a presentar el surtido de invierno a los clientes de una manera ganadora.

Bertsy: qué buscar al elegir un modelo

Las botas bertsy y tácticas cobran cada vez más relevancia como calzado, y no solo por el inicio de la temporada de caza. En Rusia, hay varias docenas de empresas que producen este tipo de calzado. Oleg Tereshin, tecnólogo jefe adjunto de ZENDEN, le contó a Shoes Report sobre las diferencias y características de los botines y a qué se debe prestar atención al comprarlos en tiendas especializadas y en línea.

Bertsy: qué buscar al elegir un modelo

Las botas bertsy y tácticas cobran cada vez más relevancia como calzado, y no solo por el inicio de la temporada de caza. En Rusia, hay varias docenas de empresas que producen este tipo de calzado. Oleg Tereshin, tecnólogo jefe adjunto de ZENDEN, le contó a Shoes Report sobre las diferencias y características de los botines y a qué se debe prestar atención al comprarlos en tiendas especializadas y en línea.

Dudo y objeto: ¿cómo encontrar un acercamiento a los clientes difíciles?

¡Qué bueno y sereno sería el trabajo de un vendedor si los clientes estuvieran tranquilos, alegres, siempre supieran exactamente lo que quieren y compraran, compraran, compraran! Es una pena que esto solo sea posible en los sueños. Por lo tanto, no soñaremos, sino que actuaremos. Junto con Maria Gerasimenko, autora permanente de SR, entendemos las dudas y objeciones de los compradores y construimos una estrategia para trabajar con ellos. Nuestro experto presta especial atención a las dos objeciones principales de los compradores, en las que se pierde el 82% de las ventas.

Dudo y objeto: ¿cómo encontrar un acercamiento a los clientes difíciles?

¡Qué bueno y sereno sería el trabajo de un vendedor si los clientes estuvieran tranquilos, alegres, siempre supieran exactamente lo que quieren y compraran, compraran, compraran! Es una pena que esto solo sea posible en los sueños. Por lo tanto, no soñaremos, sino que actuaremos. Junto con Maria Gerasimenko, autora permanente de SR, entendemos las dudas y objeciones de los compradores y construimos una estrategia para trabajar con ellos. Nuestro experto presta especial atención a las dos objeciones principales de los compradores, en las que se pierde el 82% de las ventas.

EURO SHOES presenta una sección actualizada de la exposición GLOBAL SHOES con colecciones de marcas de zapatos y bolsos de países asiáticos

La colección de estreno de EURO SHOES se está expandiendo. Junto con el grupo tradicional de marcas de calzado europeas líderes de Alemania, España, Italia y Turquía, varias docenas de marcas de calzado y bolsos del Reino Medio se presentarán en la sección GLOBAL SHOES en el Expocentre de Moscú del 29 de agosto al 1 de septiembre.

EURO SHOES presenta una sección actualizada de la exposición GLOBAL SHOES con colecciones de marcas de zapatos y bolsos de países asiáticos

La colección de estreno de EURO SHOES se está expandiendo. Junto con el grupo tradicional de marcas de calzado europeas líderes de Alemania, España, Italia y Turquía, varias docenas de marcas de calzado y bolsos del Reino Medio se presentarán en la sección GLOBAL SHOES en el Expocentre de Moscú del 29 de agosto al 1 de septiembre.

Fallecieron dos destacados diseñadores de moda rusos Vyacheslav Zaitsev y Valentin Yudashkin

Uno tras otro, con dos días de diferencia, Vyacheslav Zaitsev y Valentin Yudashkin, destacados diseñadores de moda, cuyo trabajo para todo el mundo era una especie de sello distintivo de la Rusia de moda, abandonaron este mundo.

Fallecieron dos destacados diseñadores de moda rusos Vyacheslav Zaitsev y Valentin Yudashkin

Uno tras otro, con dos días de diferencia, Vyacheslav Zaitsev y Valentin Yudashkin, destacados diseñadores de moda, cuyo trabajo para todo el mundo era una especie de sello distintivo de la Rusia de moda, abandonaron este mundo.

Anuario mundial del calzado: la producción mundial de calzado alcanza los 23,9 millones de pares y vuelve a los niveles previos a la pandemia

La asociación portuguesa de fabricantes de calzado APICCAPS publicó la 13ª edición del boletín estadístico internacional World Footwear Yearbook para 2023, según la cual en 2022 la producción y exportación de calzado a nivel mundial aumentó un 7,6% y un 9%, respectivamente, y la producción mundial de calzado llegó a 23,9 millones de parejas y volvió a los niveles previos a la pandemia.

Anuario mundial del calzado: la producción mundial de calzado alcanza los 23,9 millones de pares y vuelve a los niveles previos a la pandemia

La asociación portuguesa de fabricantes de calzado APICCAPS publicó la 13ª edición del boletín estadístico internacional World Footwear Yearbook para 2023, según la cual en 2022 la producción y exportación de calzado a nivel mundial aumentó un 7,6% y un 9%, respectivamente, y la producción mundial de calzado llegó a 23,9 millones de parejas y volvió a los niveles previos a la pandemia.

La marca de calzado Rostov Novak presentó una colección de zapatillas y zapatillas

En la temporada primavera-verano 2023, la marca de zapatos Rostov-on-Don Novak presentó una linda colección de zapatillas y zapatillas para todos los días. La parte superior del zapato está hecha de cuero genuino, ante, nubuck, la suela está hecha de EVA ligera.

La marca de calzado Rostov Novak presentó una colección de zapatillas y zapatillas

En la temporada primavera-verano 2023, la marca de zapatos Rostov-on-Don Novak presentó una linda colección de zapatillas y zapatillas para todos los días. La parte superior del zapato está hecha de cuero genuino, ante, nubuck, la suela está hecha de EVA ligera.

¿Cómo crear contenido visual de venta en línea basado en la propuesta de venta única identificada?

¿Qué es una USP (propuesta única de venta) y para qué sirve? ¿Por qué el servicio de creación de USP tiene una gran demanda entre los minoristas de moda en la actualidad? ¿Cómo crear una USP que funcione? Responde preguntas y brinda orientación paso a paso sobre cómo definir su propuesta de venta única y trabajar con ella para aumentar las ventas en línea, Tatyana Vasilyeva, experta en SR en la promoción y el desarrollo de marcas de moda.

¿Cómo crear contenido visual de venta en línea basado en la propuesta de venta única identificada?

¿Qué es una USP (propuesta única de venta) y para qué sirve? ¿Por qué el servicio de creación de USP tiene una gran demanda entre los minoristas de moda en la actualidad? ¿Cómo crear una USP que funcione? Responde preguntas y brinda orientación paso a paso sobre cómo definir su propuesta de venta única y trabajar con ella para aumentar las ventas en línea, Tatyana Vasilyeva, experta en SR en la promoción y el desarrollo de marcas de moda.

Programa educativo de calzado: de qué están hechas las suelas de calzado

“¿Cuál es la diferencia entre TEP y EVA? ¿Qué me promete Tunit? ¿Es el pegamento de PVC? ¿De qué está hecha la suela de estos zapatos? - El comprador moderno quiere saberlo todo. Para no enfrentar su rostro en la tierra y poder explicar si tal suela es adecuada para él en suelas, estudie cuidadosamente este artículo. En él, el ingeniero de procesos Igor Okorokov cuenta de qué materiales están hechas las suelas de los zapatos y qué los hace tan buenos.

Programa educativo de calzado: de qué están hechas las suelas de calzado

“¿Cuál es la diferencia entre TEP y EVA? ¿Qué me promete Tunit? ¿Es el pegamento de PVC? ¿De qué está hecha la suela de estos zapatos? - El comprador moderno quiere saberlo todo. Para no enfrentar su rostro en la tierra y poder explicar si tal suela es adecuada para él en suelas, estudie cuidadosamente este artículo. En él, el ingeniero de procesos Igor Okorokov cuenta de qué materiales están hechas las suelas de los zapatos y qué los hace tan buenos.

Cómo establecer precios que ganarán

Algunos empresarios aún confunden el concepto de margen con el concepto de margen y fijan precios para sus productos, guiados únicamente por el ejemplo de los competidores. No es de extrañar que quiebren El analista de la Academia de Tecnologías Minoristas Maxim Gorshkov ofrece varios consejos y fórmulas con los que puede establecer no solo precios ruinosos, sino también rentables.

Cómo establecer precios que ganarán

Algunos empresarios aún confunden el concepto de margen con el concepto de margen y fijan precios para sus productos, guiados únicamente por el ejemplo de los competidores. No es de extrañar que quiebren El analista de la Academia de Tecnologías Minoristas Maxim Gorshkov ofrece varios consejos y fórmulas con los que puede establecer no solo precios ruinosos, sino también rentables.

Venta de calzado y accesorios: técnicas efectivas para la retórica empresarial.

¿Qué módulos de discurso son efectivos para comunicarse con los clientes potenciales y actuales de los salones de zapatos, y cuáles no, Anna Bocharova, una consultora de negocios, sabe?

Venta de calzado y accesorios: técnicas efectivas para la retórica empresarial.

¿Qué módulos de discurso son efectivos para comunicarse con los clientes potenciales y actuales de los salones de zapatos, y cuáles no, Anna Bocharova, una consultora de negocios, sabe?

Formamos el salario de los vendedores: asesoramiento de expertos.

"¿Y cómo cobran a sus consultores las ventas personales o totales?" - Esta es una de las preguntas más populares, lo que causa muchos desacuerdos y chismes en los foros en línea de los propietarios de negocios minoristas. De hecho, ¿cómo formar adecuadamente las ganancias de los vendedores? Pero, ¿qué pasa con las bonificaciones, dónde obtener el plan de ventas, si permitir que los empleados compren productos en la tienda con un descuento? En busca de la verdad, el Informe de Zapatos recurrió a una docena de minoristas de calzado, pero ninguna empresa quería revelar su sistema de motivación: el proceso de su desarrollo era demasiado complicado e individual. Luego interrogamos a cuatro consultores comerciales y finalmente nos convencimos de que el tema de la motivación de los vendedores es muy complicado, porque incluso nuestros expertos no podían llegar a una opinión común.

Formamos el salario de los vendedores: asesoramiento de expertos.

"¿Y cómo cobran a sus consultores las ventas personales o totales?" - Esta es una de las preguntas más populares, lo que causa muchos desacuerdos y chismes en los foros en línea de los propietarios de negocios minoristas. De hecho, ¿cómo formar adecuadamente las ganancias de los vendedores? Pero, ¿qué pasa con las bonificaciones, dónde obtener el plan de ventas, si permitir que los empleados compren productos en la tienda con un descuento? En busca de la verdad, el Informe de Zapatos recurrió a una docena de minoristas de calzado, pero ninguna empresa quería revelar su sistema de motivación: el proceso de su desarrollo era demasiado complicado e individual. Luego interrogamos a cuatro consultores comerciales y finalmente nos convencimos de que el tema de la motivación de los vendedores es muy complicado, porque incluso nuestros expertos no podían llegar a una opinión común.

Toda la verdad es sobre el comprador. ¿Quién es él y cómo convertirse en uno?

Bayer ya no es una profesión nueva, sino una profesión popular y buscada. Está de moda ser un comprador. Los compradores están en los orígenes de la aparición y el desarrollo de tendencias. Si el diseñador ofrece su visión de la moda en la temporada, entonces el comprador selecciona las ideas comerciales más interesantes. Es de los compradores que depende la política de ventas de las tiendas y de lo que, al final, el comprador se pondrá. Esta profesión está rodeada por una flor mágica, a menudo asociada con una falta de comprensión de lo que realmente es el comprador.

Toda la verdad es sobre el comprador. ¿Quién es él y cómo convertirse en uno?

Bayer ya no es una profesión nueva, sino una profesión popular y buscada. Está de moda ser un comprador. Los compradores están en los orígenes de la aparición y el desarrollo de tendencias. Si el diseñador ofrece su visión de la moda en la temporada, entonces el comprador selecciona las ideas comerciales más interesantes. Es de los compradores que depende la política de ventas de las tiendas y de lo que, al final, el comprador se pondrá. Esta profesión está rodeada por una flor mágica, a menudo asociada con una falta de comprensión de lo que realmente es el comprador.

Problemas de venta de tecnología

No hay nada peor que encontrarse con el comprador con las palabras "Hola, ¿puedo ayudarlo con algo?", Porque el vendedor trabaja en la tienda solo para ayudarlo. Al criticar este patrón de comunicación bien establecido con el comprador, Andrei Chirkarev, entrenador de negocios para ventas efectivas y fundador del proyecto Nueva Economía, comparte la tecnología de los verdaderos problemas de venta con los lectores de Shoes Report.

Problemas de venta de tecnología

No hay nada peor que encontrarse con el comprador con las palabras "Hola, ¿puedo ayudarlo con algo?", Porque el vendedor trabaja en la tienda solo para ayudarlo. Al criticar este patrón de comunicación bien establecido con el comprador, Andrei Chirkarev, entrenador de negocios para ventas efectivas y fundador del proyecto Nueva Economía, comparte la tecnología de los verdaderos problemas de venta con los lectores de Shoes Report.

Pelaje, y no solo: tipos de forro

En la producción de calzado de invierno, se utilizan diversos materiales que están diseñados para retener el calor y cumplir con los requisitos de los consumidores: piel de oveja natural, piel artificial, piel artificial de lana natural y otros. Todos los tipos de forro de piel tienen sus propias ventajas y desventajas. Consideremos las propiedades de cada uno de ellos.

Pelaje, y no solo: tipos de forro

En la producción de calzado de invierno, se utilizan diversos materiales que están diseñados para retener el calor y cumplir con los requisitos de los consumidores: piel de oveja natural, piel artificial, piel artificial de lana natural y otros. Todos los tipos de forro de piel tienen sus propias ventajas y desventajas. Consideremos las propiedades de cada uno de ellos.

Los mejores modelos de zapatos checos del pasado.

En la época soviética, para los zapatos de Checoslovaquia vendidos bajo la marca Cebo, los clientes hicieron cola durante cuatro horas y no se arrepintieron, porque los zapatos checos se consideraban de alta calidad, cómodos y modernos. El diseñador de calzado Juraj Shushka compartió un archivo fotográfico de su colección con la revista Shoes Report, que contiene los modelos Cebo más interesantes de la década de 1940 a la de 1980.

Los mejores modelos de zapatos checos del pasado.

En la época soviética, para los zapatos de Checoslovaquia vendidos bajo la marca Cebo, los clientes hicieron cola durante cuatro horas y no se arrepintieron, porque los zapatos checos se consideraban de alta calidad, cómodos y modernos. El diseñador de calzado Juraj Shushka compartió un archivo fotográfico de su colección con la revista Shoes Report, que contiene los modelos Cebo más interesantes de la década de 1940 a la de 1980.

Aritmética minorista

Antes de comenzar a resolver problemas específicos, debe averiguar con qué precisión todos los líderes de su empresa comprenden la terminología básica del comercio minorista.

Aritmética minorista

Antes de comenzar a resolver problemas específicos, debe averiguar con qué precisión todos los líderes de su empresa comprenden la terminología básica del comercio minorista.

Cómo despedir a un empleado sin lágrimas, escándalo y corte

Tarde o temprano, cualquier gerente se enfrenta a la necesidad de separarse de un empleado. Correctamente ya tiempo, el procedimiento de despido le ahorrará dinero a la empresa y al jefe mismo: nervios y tiempo. Pero ¿por qué a veces, sabiendo que una ruptura en las relaciones es inevitable, posponemos la decisión durante meses?

Cómo despedir a un empleado sin lágrimas, escándalo y corte

Tarde o temprano, cualquier gerente se enfrenta a la necesidad de separarse de un empleado. Correctamente ya tiempo, el procedimiento de despido le ahorrará dinero a la empresa y al jefe mismo: nervios y tiempo. Pero ¿por qué a veces, sabiendo que una ruptura en las relaciones es inevitable, posponemos la decisión durante meses?